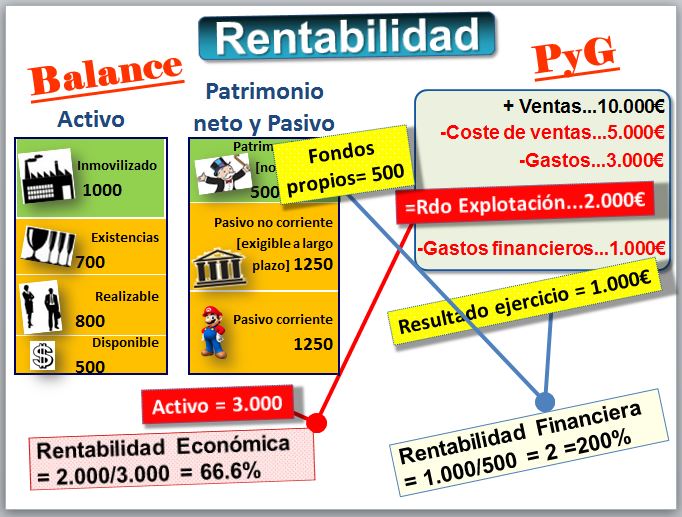

Ratio de rentabilidad

La rentabilidad económica relaciona el beneficio de explotación con el activo total de la compañía. Es independiente de la estructura financiera de la empresa. Sería la rentabilidad que interesa a los técnicos o ingenieros, porque relaciona unos activos (máquinas, inmovilizados, inversiones...) con el beneficio ligado a la explotación de dichos activos. Por tanto calcularemos la siguiente fórmula:

Otro tipo de rentabilidad es la rentabilidad financiera, que relaciona el beneficio del ejercicio con los fondos propios. Es la rentabilidad que más interesa a los propietarios de la empresa, porque relaciona el dinero que han invertido con el beneficio final que la empresa ha obtenido, después de pagar intereses, impuestos, gastos financieros, etc.

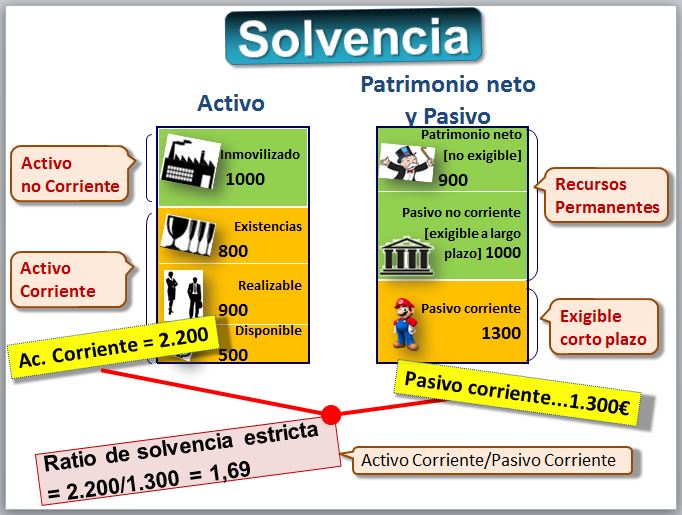

Solvencia

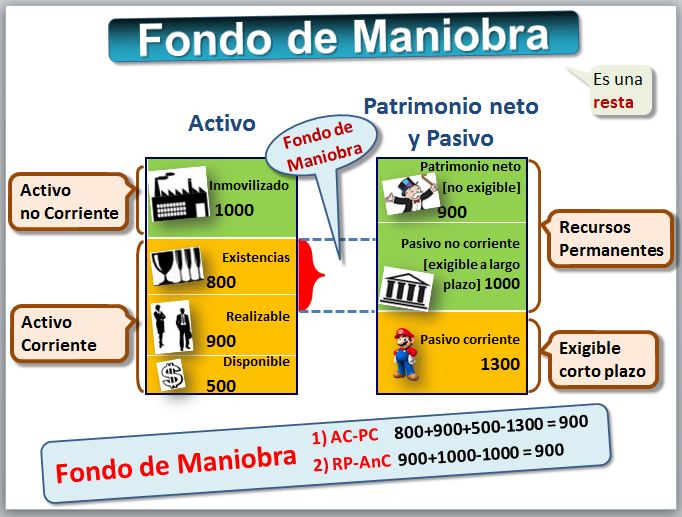

La solvencia es la capacidad financiera de la empresa para cumplir sus obligaciones a corto plazo con sus deudores. Una forma de medirla es mediante el estudio del Fondo de Maniobra, que es el activo circulante menos el pasivo circulante. Es decir, lo que tenemos en el activo más líquido (tesorería, existencias...) menos las deudas a corto plazo.

También podemos calcularlo en forma de ratio. Es el ratio de solvencia estricta, que se obtiene al dividir el Activo Corriente entre el Pasivo Corriente. Si este ratio es mayor que 1 el Fondo de Maniobra es positivo. Al ser un ratio nos facilita la comparación con el sector. Por tanto calcularemos la siguiente fórmula:

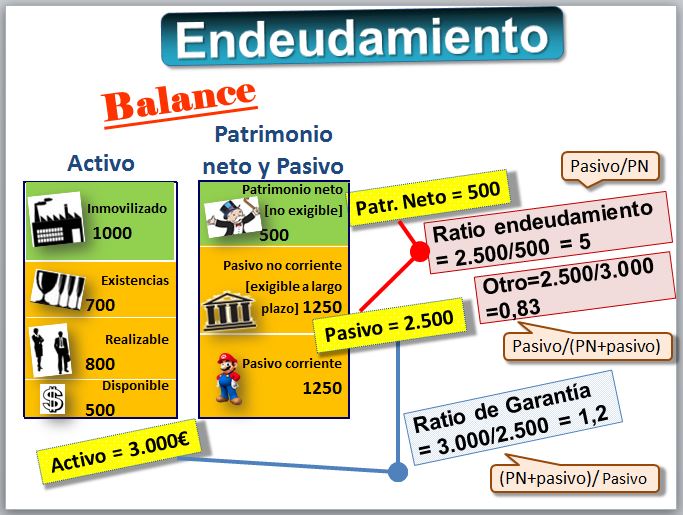

Endeudamiento

Mediante el estudio del endeudamiento tratamos de valorar la capacidad de la empresa para cumplir sus obligaciones a largo plazo. En general se estudia con ratios financieros que relacionan las deudas que tiene la empresa con respecto al patrimonio neto o el activo.

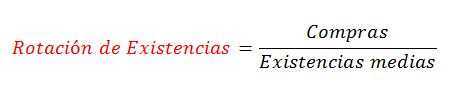

Periodo de maduración y rotaciones

La rotación de inventarios indica la eficiencia de la empresa para manejar el nivel de inventarios. Una rotación baja puede indicar que los inventarios de la empresa son demasiado grandes, representando un uso ineficiente de los activos. Una rotación alta se consigue con productos que se venden rápidamente y que pasan poco tiempo en el almacén.

El Periodo Medio de Maduración (PMM) es el tiempo desde que invierte una unidad monetaria en la compra de factores hasta que es convertida en liquidez a través de su cobro por la venta del producto. El objetivo es que el ciclo sea lo más corto posible, reduciendo el tiempo que las existencias están en almacén, acortando el periodo de cobro a los proveedores.

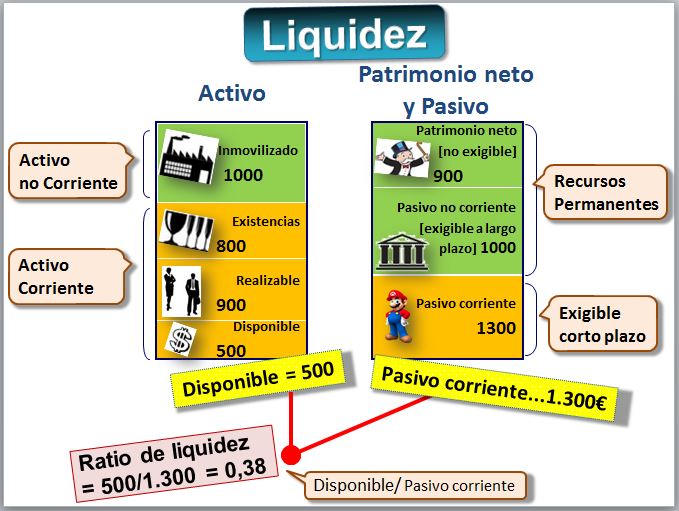

Liquidez

La liquidez mide la capacidad que tiene la empresa para disponer de efectivo. El estudio de la liquidez trata de comprobar la capacidad de la empresa para hacer frente a pagos y deudas a corto plazo, vigilando el nivel de tesorería y el flujo de cobros y pagos. A veces una empresa solvente puede tener problemas de liquidez, por falta de capacidad de convertir en dinero líquido ese dinero que nos deben clientes o unas existencias que no acaban de venderse al ritmo que se esperaba o una mala planificación financiera o de gestión de la tesorería. El ratio de liquidez inmediata se obtiene dividiendo el efectivo -también llamado disponible o tesorería- entre el pasivo corriente. Tampoco conviene que sea alto porque puede significar mala gestión de los excedentes de la tesorería. Calcularemos la siguiente fórmula:

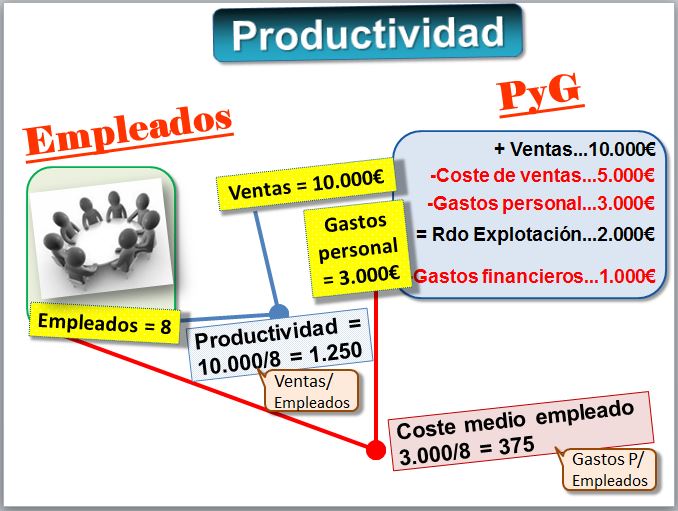

Productividad

Los recursos humanos engloban el equipo directivo, la plantilla y la forma en que se gestionan las relaciones entre ellos y dentro de ellos como políticas de remuneración o el ambiente laboral. Especialmente importantes son los indicadores de productividad.

Entre los indicadores de productividad destaca el coste medio por trabajador son los gastos de personal dividido por el número de trabajadores.Calcularemos la siguiente fórmula:

La productividad de los empleados se mide con la cifra de ventas dividida entre el número de empleados.

No hay comentarios:

Publicar un comentario